E’ possibile racchiudere l’intero processo in tre passaggi:

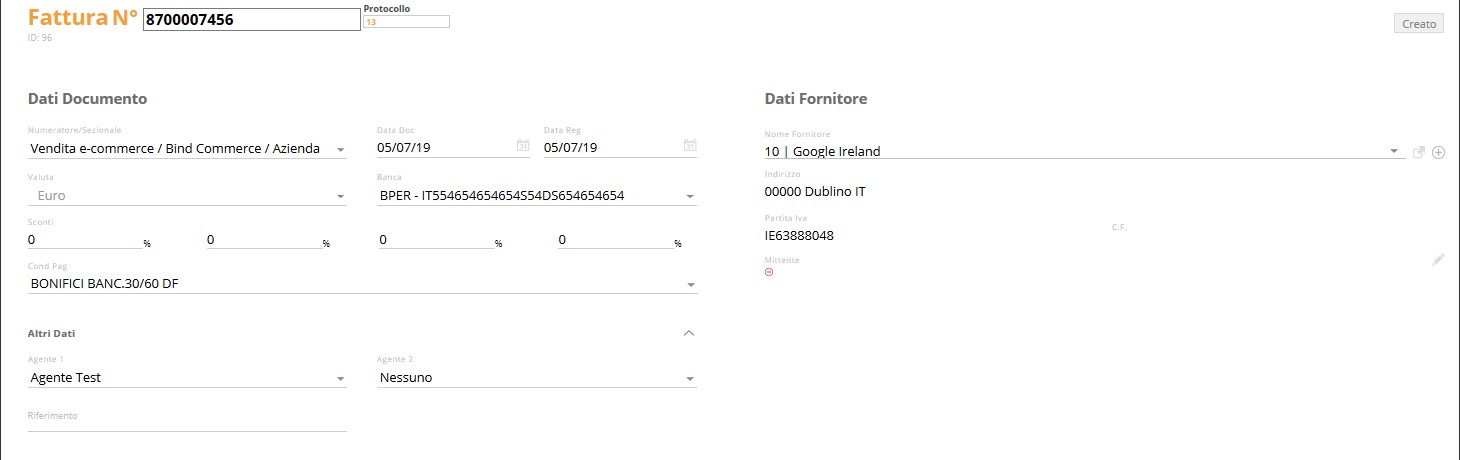

.Registrazione della fattura di acquisto

Nella registrazione della fattura di acquisto, oltre ad attribuire al documento il progressivo valido per il registro delle fatture degli acquisti, l’acquirente deve integrare la fattura ricevuta inserendo l’imposta relativa: dopo aver quantificato l’IVA, calcolata moltiplicando l’aliquota (che dipende dal tipo di merce) per l’importo della fattura, è necessario annotarla sulla fattura.

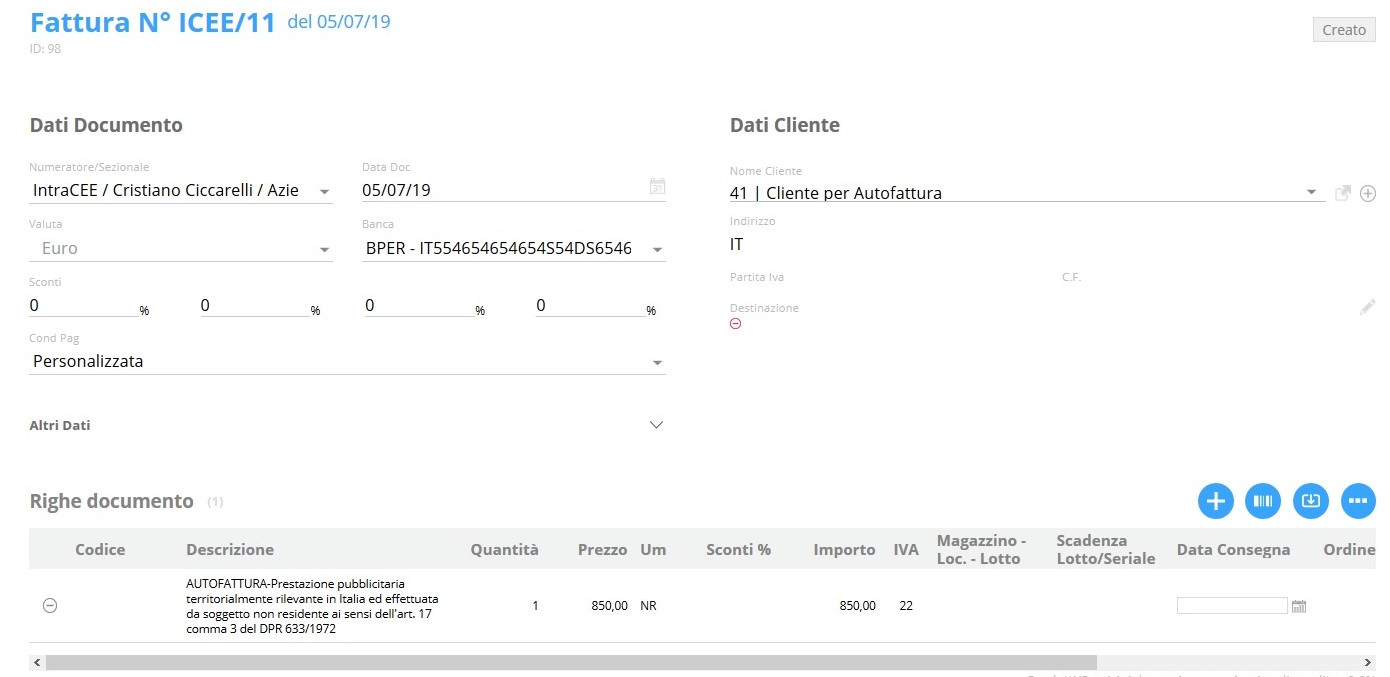

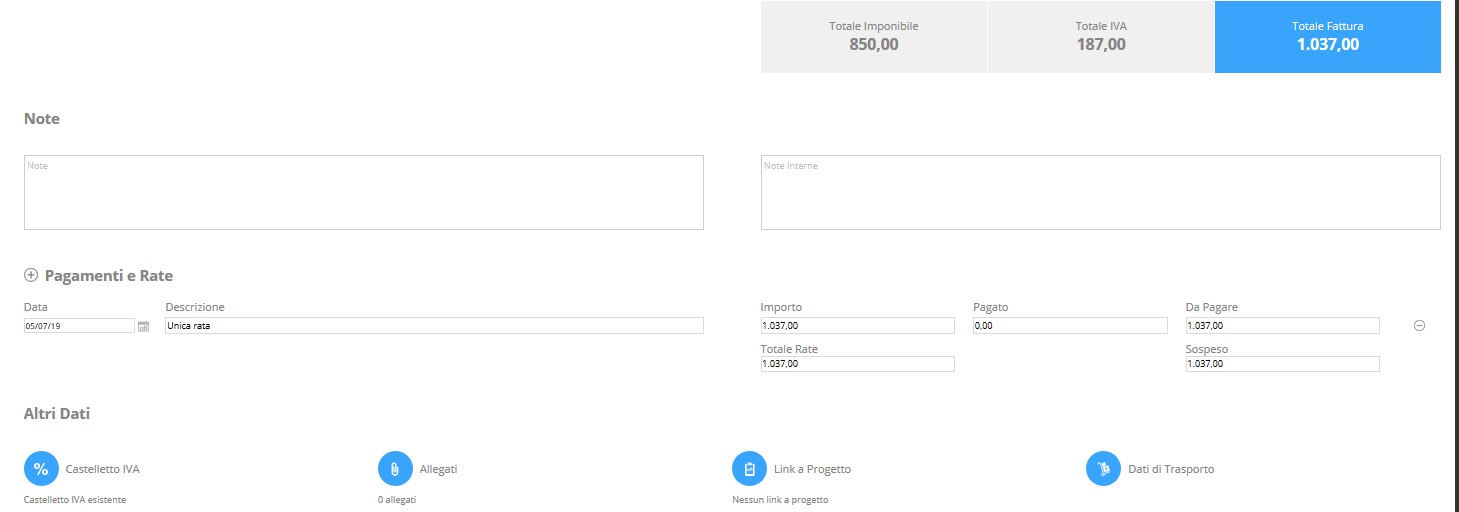

.Emissione dell’autofattura

.

La fattura intracomunitaria deve essere annotata anche nel registro vendite attraverso l’emissione di un’autofattura, affinché non sorga alcun obbligo di versamento e alcun diritto di detrazione dell’IVA. Attraverso questa vendita fittizia (meccanismo del Reverse charge) nessun debito e credito IVA viene effettivamente generato in quanto le due partite si compensano.

.

E’ necessario utilizzare la riga di tipo Solo IVA (per Intra-UE) in modo da escludere l’imponibile dal calcolo del totale documento e da far movimentare la sola imposta. A fine registrazione, in Liquidazione IVA, è possibile verificare che il saldo IVA fra debito e credito sia nullo.

.

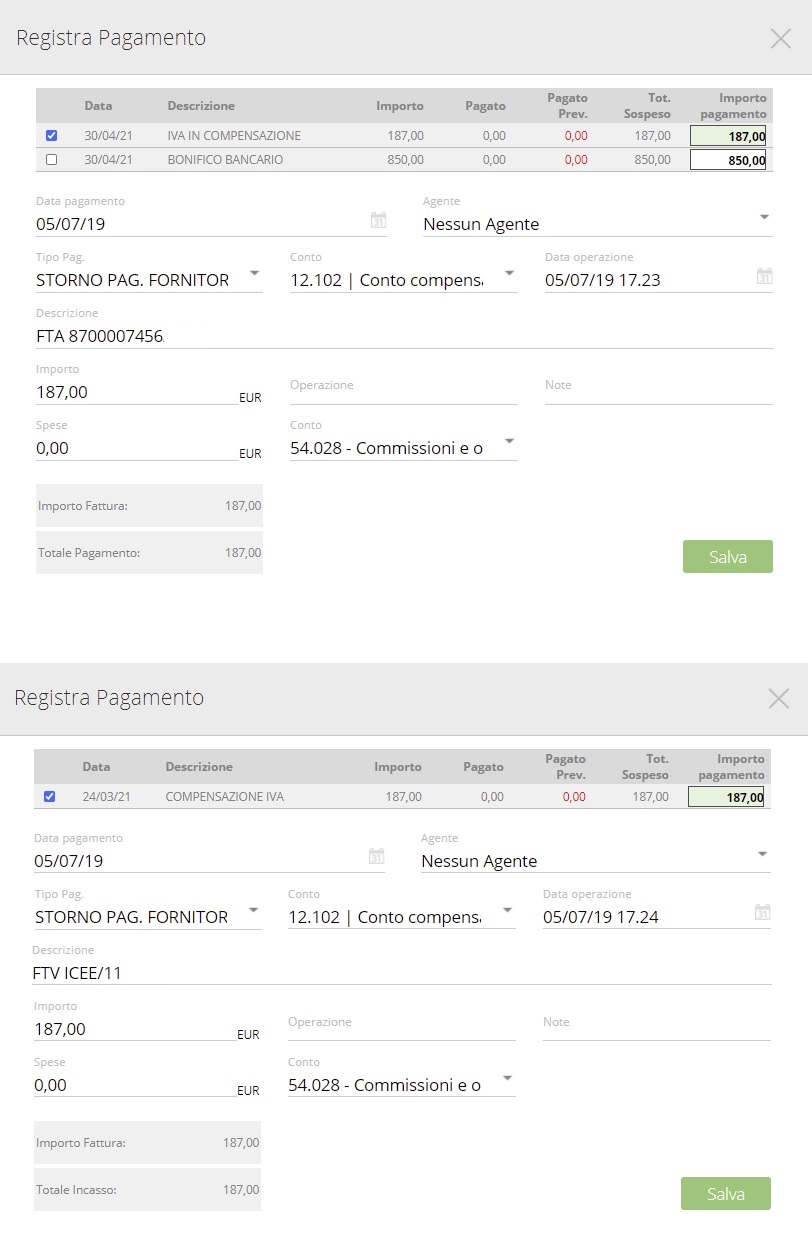

Chiusura delle partite debitorie e creditorie

.

Ultime operazioni da effettuare sono la chiusura parziale del debito verso il fornitore (per il solo importo dell’imposta fittizia rilevata) e la chiusura totale del credito inesistente generato con l’autofattura. In entrambi i casi è necessario utilizzare uno stesso conto contabile in modo da azzerarne il saldo. In questo modo rimane aperto il conto relativo al fornitore per il solo importo facciale del documento originale e che si chiuderà all’atto del pagamento.

.

.

.

.