Come registrare in prima nota una bolla doganale?

L’operazione di acquisto di merce da un fornitore che risiede in un Paese al di fuori dell’Unione Europea, è soggetta ad IVA e vede più attori in campo:

- Fornitore estero di merce

- Sdoganatore

- Trasportatore

Questi sono i passaggi per gestire in Giobby l’intero processo di acquisto:

1. Registrazione bolla doganale – fattura di acquisto

Nel caso di importazioni, infatti, l’IVA viene pagata dall’importatore in dogana all’atto dello sdoganamento. L’operazione è documentata tramite una bolla doganale sulla quale risulta l’IVA pagata dall’impresa, nonché gli eventuali diritti doganali pagati.

La bolla doganale va registrata nel registro IVA acquisti come una comune fattura.

Per fare ciò si utilizza un fornitore fittizio, ad esempio “BOLLA DOGANALE”.

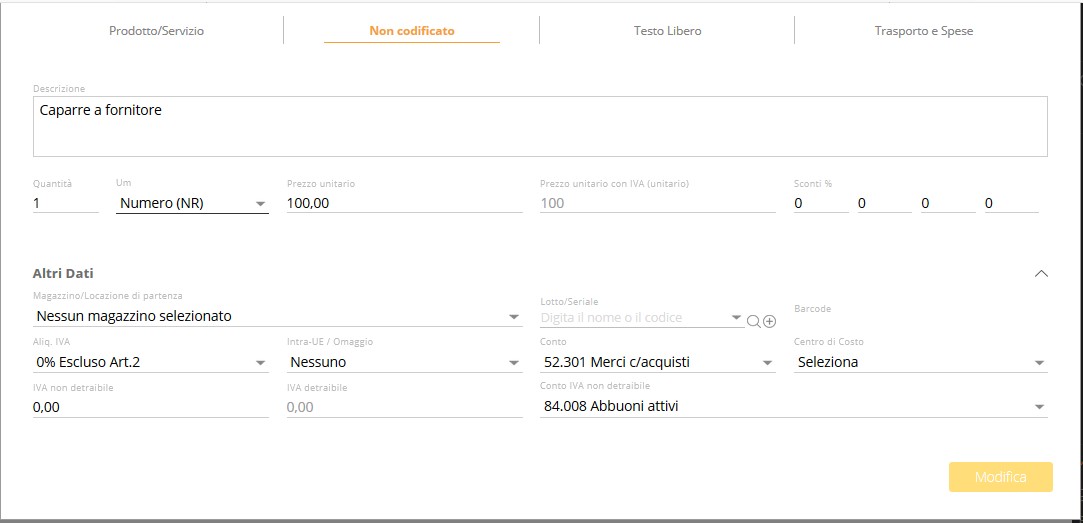

2. Pagamento/chiusura fornitore fittizio bolla doganale – pagamento fattura

3. Storno pagamento – registrazione contabile manuale

4.Registrazione fattura trasportatore – fattura di acquisto

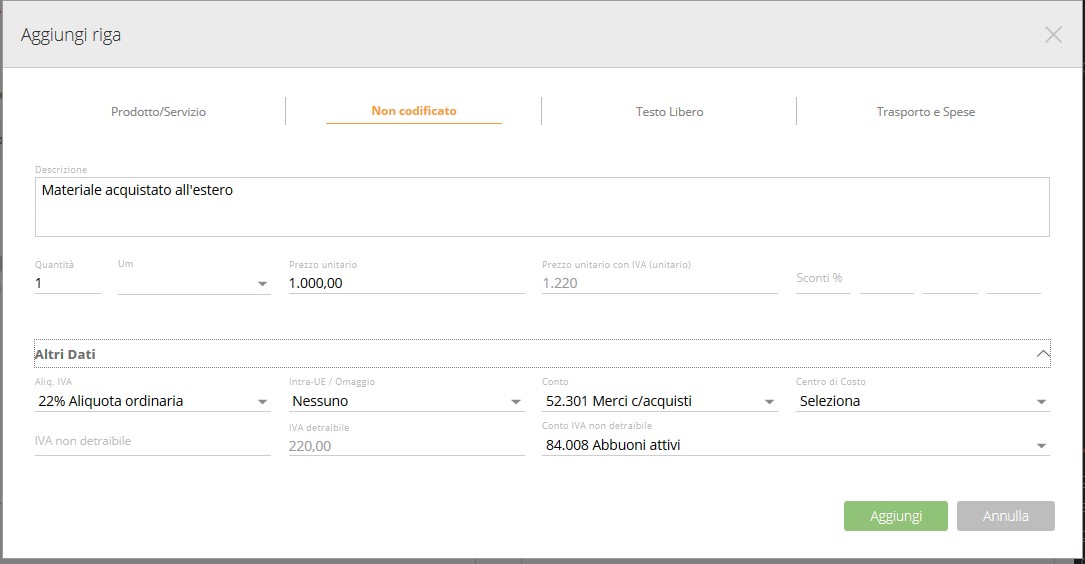

Il fornitore estero invierà all’impresa una fattura. Essa espone l’importo che l’impresa deve pagare. Ovviamente tale documento non è comprensivo di IVA.

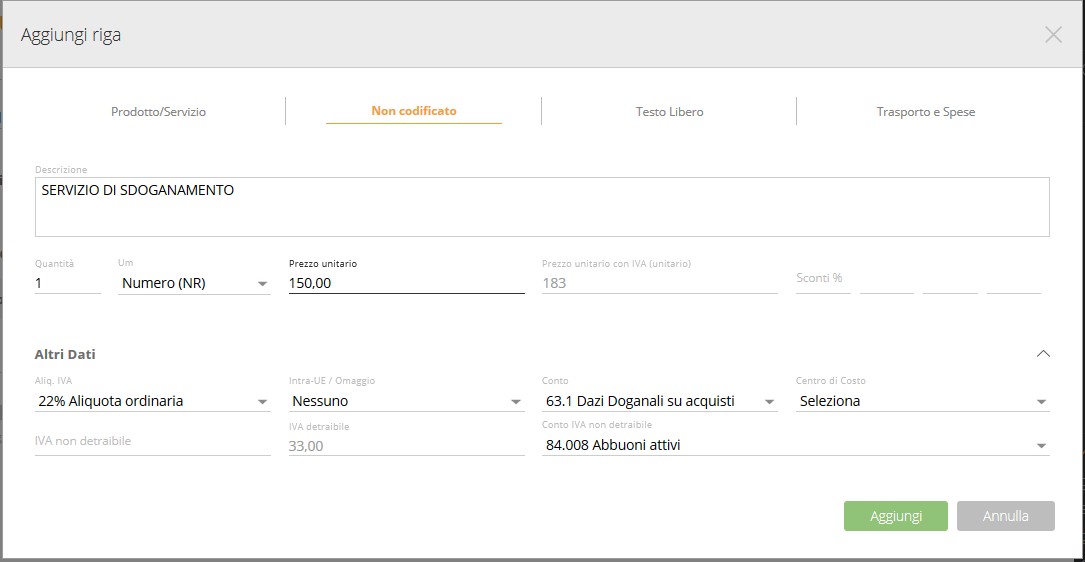

5.Registrazione fattura sdoganatore – fattura di acquisto

6.Giroconto – registrazione contabile manuale

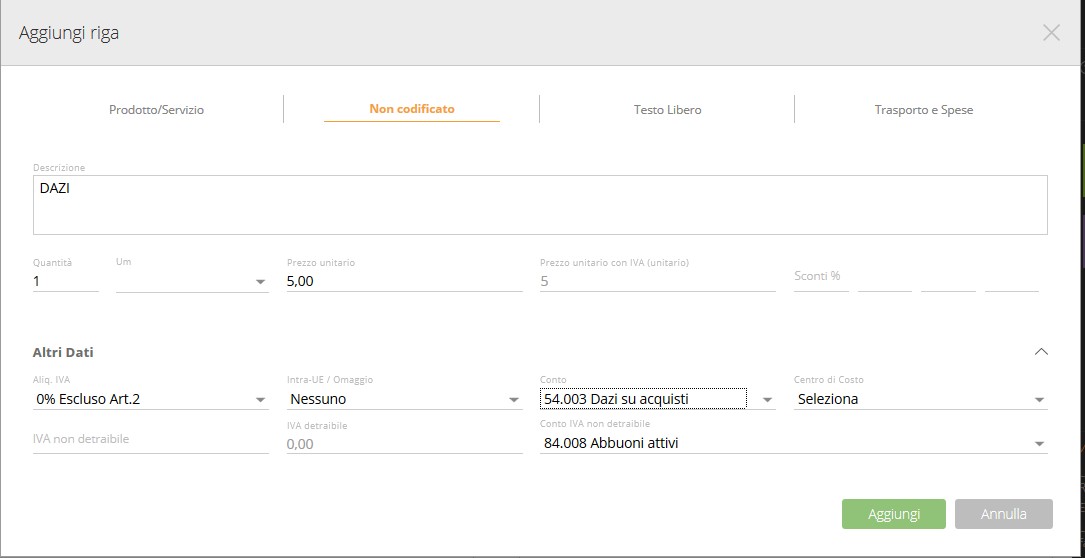

In genere, le spese di sdoganamento sono anticipate dallo spedizioniere che riporta tali somme sulla fattura relativa al trasporto.

Le spese di sdoganamento anticipate dallo spedizioniere per conto del cliente sono escluse dalla base imponibile IVA; per cui il trasportatore emette una fattura che comprende il compenso per l’attività di trasporto, più l’IVA relativa a tale compenso, più il rimborso delle spese anticipate per conto del cliente sulle quali non viene applicata l’IVA.

La fattura dello spedizioniere deve essere registrata nel registro IVA acquisti

A questo punto occorre procedere ad effettuare una serie di giroconti.

Al termine dell’operazione, la situazione contabile che dovrebbe risultare è quella della schermata sottostante: